La gestion des variables de paie est une tâche complexe, mais indispensable pour assurer une rémunération juste et conforme des salariés. Les éléments variables de la paie, ou EVP, influencent directement la fiche de paie et peuvent fluctuer considérablement d’un mois à l’autre.

Quels sont les EVP à prendre en compte ? Comment recueillir et saisir les informations de manière efficace ? Quelles sont les meilleures pratiques pour calculer les variables de paie et les intégrer au salaire de base ? Dans cet article, nous répondons à ces questions, pour que leur gestion devienne une tâche simple et maîtrisée.

Qu’est-ce que la rémunération variable ? Définition

La rémunération variable représente les éléments variables de paie, dont le montant peut fluctuer en fonction de diverses conditions de travail et de performance. Contrairement à une rémunération fixe, la rémunération variable est influencée par plusieurs facteurs spécifiques chaque mois.

Un élément variable de paie peut être une prime, des heures supplémentaires, une absence rémunérée, etc. Les EVP peuvent différer d’un salarié à l’autre et d’une période à l’autre. La gestion des variables de paie est donc essentielle pour refléter fidèlement le travail et les performances de chaque salarié, garantissant ainsi un revenu équitable et transparent.

La bonne gestion des éléments variables de paie est également indispensable pour assurer une paie juste et conforme aux réglementations. C’est pourquoi utiliser un logiciel de paie performant, comme Silae Paie proposé par TPLPaye, permet de simplifier la collecte et le traitement des données nécessaires à l’établissement d’un bulletin de salaire.

Comment classer les éléments variables de la paie ? La liste complète

Les éléments variables de la paie, souvent désignés par l’acronyme EVP, regroupent l’ensemble des composantes du revenu d’un salarié qui peuvent varier d’une période de paie à l’autre. Ils se distinguent ainsi de la rémunération de base, qui est fixe et contractuelle. Voici une liste complète des principaux EVP, classés en 6 catégories.

L’élément variable de primes et gratifications

Les primes, quelle que soit leur nature, sont considérées comme un élément variable de paie. Parmi elles, l’on distingue plusieurs catégories :

- primes de performance, qui récompensent les objectifs atteints ou dépassés d’un salarié (ex : commissions sur les ventes) ;

- primes d’assiduité, pour valoriser le faible taux d’absentéisme d’un salarié ;

- primes de risque, pour compenser les salariés travaillant dans des conditions dangereuses ;

- primes d’ancienneté, qui encouragent la fidélité des collaborateurs ;

- gratifications exceptionnelles versées lors d’événements particuliers ou en fin d’année (13ème mois, intéressement et participation, indemnités de fin de contrat, etc.).

L’élément variable du temps de travail

Un salaire peut également fluctuer en fonction des heures effectuées. En effet, le salaire fixe est basé sur le temps de travail mensuel prévu au contrat. Cependant, dans le cas où ce temps serait amené à être supérieur, alors le montant de la paie varie. Deux types de comptabilisation existent :

- les heures supplémentaires : temps de travail au-delà de la durée légale hebdomadaire ;

- les heures complémentaires : pour les salariés à temps partiel travaillant au-delà de leur contrat.

Le taux de majoration de ces heures additionnelles est souvent défini par la convention collective, accord de branche ou accord collectif, avec un minimum de 10 %. En l’absence et par défaut, une majoration de 25 % est appliquée de la 36ᵉ à la 43ᵉ heure, puis 50 % au-delà.

ℹ️ Ces modalités ne s’appliquent que dans la limite du contingent annuel d’heures supplémentaires qui est de 220 heures. Au-delà de ce seuil, les heures supplémentaires donnent lieu à la contrepartie obligatoire en repos (COR).

Pour les salariés au forfait jours, le rachat de jours de RTT représente également un élément variable de paie, calculé avec majoration et soumis aux cotisations sociales.

Les éléments variables d’absences et congés

Les congés, absences ainsi que les arrêts de travail peuvent également faire varier le revenu d’un employé. En effet, selon la nature de cette variable de paie, ils engendrent une rémunération différente, voire aucune rétribution. Malgré tout, le salarié peut bénéficier de compensations, telles que celles concernant les congés payés ou encore celles versées par l’assurance maladie. Les différentes absences peuvent être constituées des :

- absences rémunérées : congés payés (indemnités de congés payés), jours de RTT, congés pour événements familiaux ;

- arrêts maladie : indemnités journalières versées lors des arrêts de travail pour maladie, avec d’éventuels jours de carence non rémunérés ;

- congé maternité ou paternité : indemnités spécifiques pour ces périodes ;

- congé sans solde : aucune rétribution n’est prévue.

Les congés payés et RTT sont transparents en termes de montant perçu pour l’employé à la fin du mois. Ainsi, il n’y a pas de variation de revenu. En revanche, un arrêt de travail pour maladie, congé de maternité ou paternité et congé sans solde peuvent faire varier la paie. D’ailleurs, il est à noter que la Sécurité sociale assure l’indemnisation du salarié à hauteur de 50 % de son revenu (passés les 3 jours de carence). Passé un an d’ancienneté, l’employeur prend en charge la différence, afin que le salarié perçoive 90 % de son salaire les 30 premiers jours d’arrêt, puis 66 % les 30 jours suivants.

💡 Découvrez :

– notre guide complet sur le décompte des congés payés ;

– notre article sur le cas particulier du décompte des congés payés en temps partiel ;

– et notre formation Qualiopi sur la gestion des absences maladie en paie.

Les avantages sociaux constituent un élément variable de paie

Un salaire peut aussi varier selon les avantages en nature perçus par l’employé, à mentionner sur la fiche de paie. Ces derniers peuvent constituer des atouts pour les employeurs, pour attirer les candidats, fidéliser leurs talents, etc. Ceux-ci peuvent être constitués par :

- les repas pris en charge par l’entreprise ou les tickets restaurant selon le nombre de jours travaillés ;

- la mise à disposition d’un moyen de transport ou logement ;

- l’allocation de matériel informatique à titre permanent (pour usage personnel et professionnel).

Ces avantages non financiers ont chacun leur règle spécifique de comptabilisation sur le bulletin de salaire. Leur évaluation se fait soit forfaitairement, soit selon leur valeur réelle et permet de chiffrer l’économie bénéficiant au salarié. Ils sont soumis aux taux cotisations sociales et apparaissent dans le salaire brut.

Les remboursements de frais à prendre compte pour les variables de paie

Les différents frais professionnels font également partie des fluctuations de paie. Ces derniers correspondent aux dépenses professionnelles réglées par l’employé. En tant qu’employeur, vous êtes tenu de les rembourser et de les faire figurer sur les bulletins de salaire. Il peut s’agir de déplacements, hébergements, repas professionnels, pressing, télétravail, etc.

Les autres éléments variables de paie

D’autres éléments sujets à variation peuvent entrer en compte dans le calcul de la paie :

- le contrat de travail : modifications contractuelles impactant la paie, comme une promotion ou un changement de poste ;

- les indemnités de transport : prise en charge d’un abonnement de transport, Forfait Mobilité Durable (FMD) ;

- les chèques-cadeaux, qui sont une gratification intéressante pour les employeurs de par leur exonération de cotisations sociales ;

- les acomptes et les avances sur salaire.

Il est important de noter que cette liste des variables de paie n’est pas exhaustive et peut varier en fonction de la convention collective applicable à l’entreprise et des accords contractuels négociés entre l’employeur et le salarié.

Comment collecter et saisir les éléments variables de la paie ?

Le recueil et la saisie des éléments variables de paie constituent une étape essentielle dans le processus de gestion de la paie. Cette tâche peut s’avérer fastidieuse et susceptible d’être inexacte. Plusieurs méthodes sont possibles, afin d’assurer une rémunération juste.

Tableau de bord Excel

Propice à la préparation de la paie, l’utilisation de tableaux Excel permet de centraliser et d’organiser les données relatives aux éléments variables de la paie, avant de les importer dans le logiciel de paie. Cette méthode offre plus de flexibilité et de contrôle, mais requiert une grande vigilance puisqu’elle reste manuelle et sujette à des erreurs de saisie. Pour plus de sécurité, utilisez notre modèle gratuit de tableau Excel des variables de paie.

Par ailleurs, elle nécessite également que le gestionnaire de paie se mette en relation avec les managers et collaborateurs pour collecter les EVP tels que les absences, suivis de performances et temps de travail.

Logiciel de paie : saisie manuelle

Cette méthode traditionnelle consiste à saisir les informations directement dans le logiciel de paie. Bien que simple à mettre en place, elle peut s’avérer chronophage et source d’inexactitudes, surtout pour les entreprises avec un nombre important de salariés. Là encore, la collecte des données est effectuée par le gestionnaire de paie ou le chargé RH, ce qui engendre un investissement en temps très important.

Logiciel de paie : Interface de gestion de la paie

La plupart des logiciels de paie actuels proposent une interface dédiée à la comptabilisation des éléments variables. Cette interface permet de collecter les informations auprès des managers, des salariés ou via des systèmes automatisés, puis de les intégrer directement dans le processus de calcul de la paie.

Cette solution est adaptée aux PME qui internalisent leur paie ou qui la délèguent à un prestataire. Pour faire votre choix, nous vous invitons à consulter notre comparatif des logiciels de paie. À savoir : lorsque l’effectif croît significativement, il est souvent bénéfique d’opter pour un logiciel SIRH aux fonctionnalités plus complètes.

Logiciels SIRH et solutions digitales de collecte de données

Des solutions digitales spécifiques existent pour la collecte automatique des données de la paie. Ces solutions permettent de récupérer les données directement auprès des sources, telles que les pointeuses, les logiciels de suivi des temps horaire avec circuits de validation ou les outils d’enregistrement des notes de frais. Elles les intègrent ensuite automatiquement dans le logiciel de paie, il ne vous reste plus qu’à effectuer un contrôle de cohérence. Cette solution de remontée des variables de paie réduit considérablement la charge du gestionnaire paie/RH pour se concentrer sur des activités plus stratégiques.

Pourquoi collecter et vérifier les éléments variables de paie avec un logiciel dédié ?

Le choix de la méthode la plus adaptée dépend de votre entreprise, de votre organisation interne et de vos ressources.

Dans tous les cas, il est important de privilégier une solution qui permet de fiabiliser la collecte des EVP, de réduire les erreurs de saisie et d’optimiser le processus de gestion de la paie.

En tant que cabinet gestionnaire de paie, TPLPaye vous recommande l’utilisation d’un logiciel de paie synchronisé à un SIRH, à choisir selon la taille et l’activité de votre entreprise. Ces solutions vous assurent un processus de paie fiable et évitent les erreurs. Sans compter le temps gagné à ne plus recueillir et saisir les informations auprès des managers et à automatiser le calcul de la paie.

Il restera néanmoins primordial de procéder à la vérification des bulletins de paie. Les logiciels de paie comme Silae vous permettent de contrôler en masse vos bulletins. À savoir : nous partageons aux gestionnaires de paie notre méthodologie de contrôle de la paie dans notre formation dédiée Qualiopi.

Comment calculer les variables de paie ?

Estimation des variables et ajout au salaire de base

Le calcul des EVP se déroule en 3 étapes :

1- Identification et recueil des données pour chaque salarié ;

2- Détermination des règles de calcul :

- heures supplémentaires : calculer en appliquant les majorations légales ou conventionnelles (par exemple, +25% pour les 8 premières heures, +50% pour les suivantes) ;

- prime et gratification : calculer les primes de performance, d’assiduité, etc., selon les critères définis par l’entreprise ;

- absences rémunérées : calculer les indemnités liées aux absences en fonction des droits acquis et des règles en vigueur ;

- avantages en nature : évaluer leur valeur (logement, véhicule de fonction, repas) et les inclure dans le revenu brut ;

- éléments variables de paie autres.

3- Application des taux et valeurs sur la fiche de paie.

Exemple d’un calcul de paie

Prenons l’exemple d’une fiche de paie à établir avec les éléments suivants :

- Taux horaire de la rémunération de base : 16€

- Nombre d’heures travaillées dans le mois : 140

- Heures supplémentaires effectuées : 10 heures (8 à +25% et 2 à +50%)

- Prime de performance : 300€

- Absence rémunérée (congé payé) : 5 jours

| Base | Taux | À déduire | À payer | |

|---|---|---|---|---|

| Salaire de base | 140 | 16 | 2 240 € | |

| Heures supplémentaires 25 % | 8 | 17,5 € | 140 € | |

| Heures supplémentaires 50 % | 2 | 21 € | 42 € | |

| Prime de performance | 300 € | 300 € | ||

| Congés payés pris (5 jours) | – 5 | 98 € | 490 € | |

| Indemnité de congés payés (5 jours) | 490 € | |||

| TOTAL REVENU BRUT | 2 722 € |

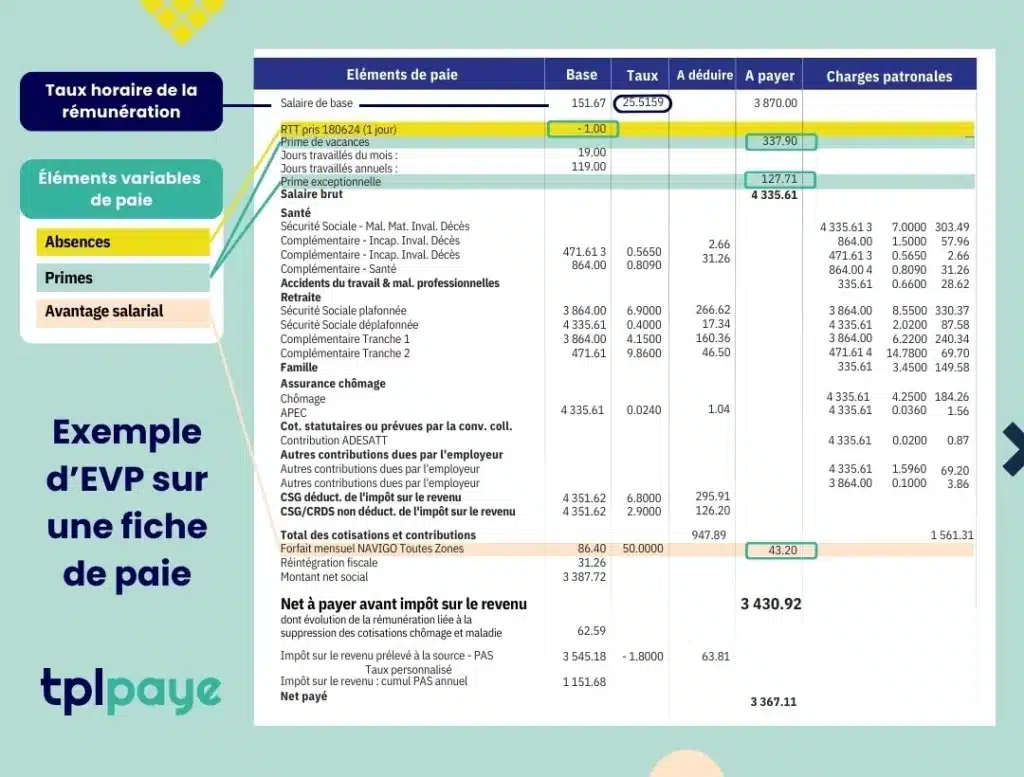

Comment apparaissent les variables de paie sur le bulletin de salaire ? Exemple concret

Découvrez ci-dessous la manière dont certaines variables de paie sont affichées sur le bulletin de salaire.

- Les primes et absences sont indiquées en haut, juste sous le salaire de base, donnant lieu à un salaire brut pour le mois en cours.

- Les avantages sociaux se situent sous les cotisations salariales et patronales, leur addition ou soustraction donnant lieu à un salaire net à payer.

La gestion des EVP est essentielle pour garantir la rémunération juste et conforme de votre personnel. En utilisant les solutions de TPLPaye, vous pouvez automatiser ces calculs, réduire les erreurs et gagner en efficacité. Notre logiciel de paie Silae, connecté au besoin au SIRH Lucca, intègre toutes les fonctionnalités nécessaires pour une gestion optimale des variables de paie, adaptées aux enjeux des entreprises.

Contactez-nous dès aujourd’hui pour découvrir comment nos solutions peuvent simplifier et optimiser votre processus de paie.