La comptabilisation de la paie consiste à enregistrer dans le journal de paie les mouvements financiers liés au paiement des salaires et des charges sociales sous peine de sanctions. Quelles sont les différentes écritures comptables ? TPLPaye vous guide dans les méandres de la comptabilisation des salaires et des charges sociales.

Écriture de paie, journal de paie, livre de paie : de quoi parle-t-on ?

Il nous semble essentiel de débuter ce guide par une petite explication des différents termes employés en matière de comptabilisation de la paie et des charges.

L’écriture de paie désigne l’enregistrement des mouvements financiers liés au versement du salaire. Le paiement des salaires des employés appartient à la gestion de la paie. Ensuite, en comptabilité, il est nécessaire de reporter cette dépense.

Le livre de paie est un registre comptable tenu par les entreprises dans lequel sont consignées toutes les informations relatives aux salaires. Il détaille toutes les rubriques du bulletin de salaire pour chaque salarié.

Le journal de paie est un document comptable plus synthétique sur lequel l’entreprise notifie tous les mouvements financiers relatifs aux salaires. Il s’agit d’un simple tableau avec une ligne par salarié, le total des grands postes de dépenses : salaires bruts, cotisations salariales, prélèvement à la source, net à payer, etc.

Pourquoi effectuer une comptabilisation de la paie ?

Dans un premier temps, tenir une comptabilité est obligatoire. Or, celle-ci inclut tous les mouvements financiers de l’entreprise, qu’il s’agisse des recettes, des dépenses ou de la paie.

À défaut, en cas de contrôle fiscal, vous pourriez être lourdement sanctionné financièrement. Mieux vaut donc éviter cette situation en respectant les règles en vigueur.

Mais, au-delà de cette obligation, une gestion comptable optimale vous permet de mieux vous projeter et de faire les arbitrages nécessaires en fin d’année. Une vision précise de la paie et des différents mouvements permet de mieux appréhender les salaires et les charges, et donc l’impact du coût de la main-d’œuvre dans votre entreprise.

Par ailleurs, si vous souhaitez revendre votre entreprise, une comptabilisation de la paie dans les règles de l’art sera un vrai plus pour communiquer à l’acheteur des informations claires et complètes.

Quels montants extraire pour la comptabilisation de la paie ?

La comptabilisation de la paie permet de faire ressortir des fiches de paie plusieurs mouvements financiers importants pour la société (liés aux salaires et aux charges sociales notamment). Ces derniers sont scindés en deux postes, les charges déductibles et les dettes de l’entreprise, que nous allons détailler.

Identifier les charges déductibles pour la société

Comment comptabiliser le paiement du salaire brut ?

Le salaire brut correspond à la rémunération totale sans prélèvement (retenue fiscale ou autre charges sociales) perçue par le salarié. Elle est indiquée dans le contrat de travail.

C’est donc ce montant que vous allez inscrire au journal de paie. Dans la partie « débit », indiquez le montant brut des salaires versés et celui des autres primes.

| Numéro de compte | Libellé du compte débité | Montants correspondants |

|---|---|---|

| 6411 | Rémunération du personnel – salaires et appointements | Rémunération brute |

| 6413 | Rémunérations du personnel – Primes et gratifications | Primes exceptionnelles, 13e mois, primes de bilan, prime d’assiduité… |

Comment passer les écritures des avantages en nature ?

Lorsque vous offrez des avantages en nature (mise à disposition d’un véhicule de société, d’un logement, etc.), là encore, il s’agit de variables de paie à inscrire au journal de paie.

| Numéro de compte | Libellé du compte débité | Montants correspondants |

|---|---|---|

| 6417 | Rémunération du personnel – Indemnités et avantages divers | Mise à disposition d’un véhicule ou d’un logement |

Enregistrement des remboursements de frais

La ligne dédiée aux avantages en nature est utilisée également pour :

- les indemnités de licenciement ;

- les indemnités pour frais de transport ;

- les indemnités kilométriques ;

- les indemnités de panier.

Pour le remboursement des frais de vos salariés, c’est bien le numéro de compte 6414 que vous devrez utiliser. Notez que ces frais ne sont pas soumis aux charges sociales.

| Numéro de compte | Libellé du compte débité | Montants correspondants |

|---|---|---|

| 6414 | Rémunération du personnel – Indemnités et avantages divers | Remboursement des frais de transport, indemnités kilométriques… |

Comptabilisation des cotisations patronales, mutuelle et prévoyance

Les cotisations sociales obligatoires des employeurs s’adressent aux organismes sociaux (entre autres Sécurité Sociale comprenant assurance-vieillesse, allocations familiales, accidents du travail, etc.). Elles s’ajoutent au coût du salaire brut des employés et sont calculés à partir de leur montant. Cette charge, incombant aux sociétés, est déductible de de leur résultat.

Des charges patronales sont calculées en fonction des salaires versés. Voici les lignes à renseigner dans votre journal de paie à la partie cotisations patronales.

| Numéro de compte | Libellé du compte débité | Éléments financés |

|---|---|---|

| 6451 | Cotisations à l’URSSAF | Maladie, vieillesse, veuvage |

| 6452 | Cotisations aux mutuelles | Organismes de mutuelle privés |

| 6453 | Cotisations aux caisses de retraite | ARRCO (non cadres) et AGIRC (cadres) |

| 6454 | Cotisations à France Travail | Chômage |

| 6455 | Cotisations pour assurance du personnel | Organismes de prévoyance privés |

| 6458 | Cotisations aux autres organismes sociaux |

À savoir :

- Les entreprises du secteur privé sont dans l’obligation depuis le 1er janvier 2016 de proposer à leurs salariés une mutuelle collective. Autre obligation : cotiser au moins à 50 %. Aussi, la mutuelle figure tout naturellement dans les charges patronales sur le journal de paie.

- La prévoyance est obligatoire pour les cadres et assimilés-cadres. L’employeur prend en charge les cotisations. Pour les autres salariés, la prévoyance complémentaire est facultative.

Extraire les dettes de la société à payer chaque mois

Comment enregistrer le paiement du salaire net ?

On parle de salaire net de prélèvements sociaux pour désigner la rémunération effectivement perçue par le salarié en fin de mois avant paiement de l’impôt sur le revenu.

| Numéro de compte | Libellé du compte crédité | Montants correspondants |

|---|---|---|

| 421 | Personnel – Rémunérations dues | Rémunération nette |

| 425 | Personnel – Avances et acomptes | Avances de salaire |

Écriture des charges sociales URSSAF et organismes complémentaires

Le versement du salaire engendre des charges sociales pour l’employeur, les charges patronales, et pour le salarié, les cotisations salariales.

Ces dernières sont prélevées sur le salaire brut de l’employé et versées aux organismes sociaux (Assurance Maladie, URSSAF, caisse retraite, France Travail, centre de formation, mutuelle, prévoyance…).

Naturellement, elles doivent également être consignées au journal de paie. Elles sont à additionner aux charges patronales, représentant également une dette de l’entreprise. La somme de ces charges patronales et salariales s’inscrit sur les comptes commençant par 43 tels que :

| Numéro de compte | Libellé du compte crédité | Éléments financés |

|---|---|---|

| 431 | Personnel – Sécurité sociale | Cotisations maladie, veuvage, vieillesse, allocations familiales, cotisation solidarité autonomie, CCSG, CRDS… |

| 437 | Personnel – Autres organismes sociaux | Retraite (ARRCO ou AGIRC), mutuelle, prévoyance complémentaire |

Inscrire le prélèvement à la source dans le journal des opérations diverses (OD) de paie

Le prélèvement à la source appliqué depuis le 1er janvier 2019 implique que les employeurs précomptent l’impôt sur le revenu des salariés dans les bulletins de paie. Ensuite, le montant est reversé au Trésor Public.

L’autorité des normes comptables a été contrainte de modifier le plan comptable des entreprises. Le compte 442 était autrefois nommé « État – Impôt et taxes recouvrables sur des tiers ». Aujourd’hui, il se nomme « État- Contributions, impôts et taxes recouvrés par le compte de l’État ».

Trois subdivisions ont dû être créées pour s’adapter aux nouvelles législations et mieux nommer les différents mouvements sur le journal de paie :

| Numéro de compte | Libellé du compte crédité |

|---|---|

| 4421 | Prélèvement à la source |

| 4322 | Prélèvements forfaitaires non libératoires |

| 4423 | Retenues et prélèvements sur les distributions. |

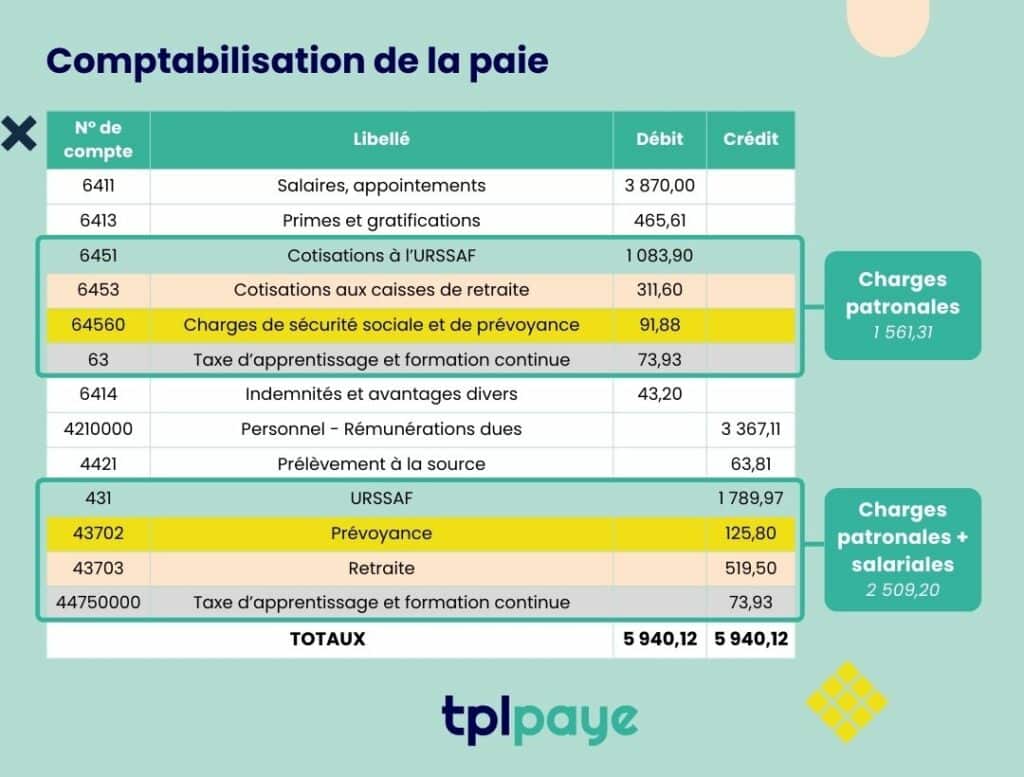

Exemple de comptabilisation d’un bulletin de paie

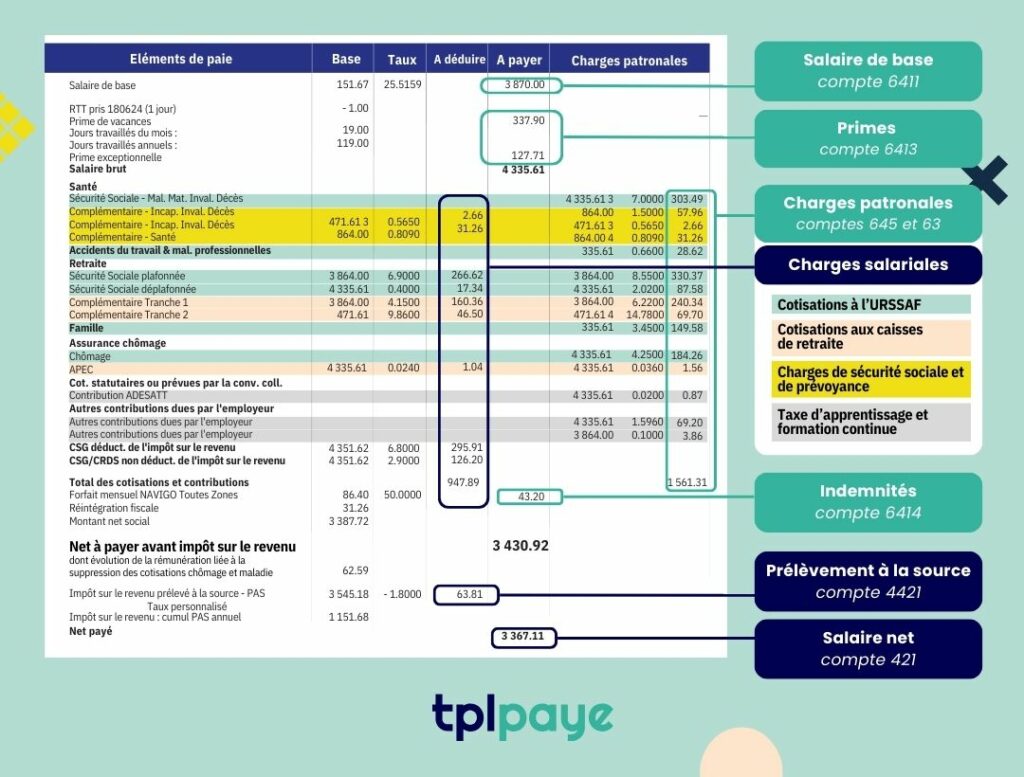

Pour avoir une idée toujours plus concrète de la comptabilisation des bulletins de paie, nous vous proposons un exemple de fiche de salaire avec un salaire brut mensuel de 3 870 €.

(Cliquez sur l’image pour l’agrandir)

Les écritures liées consistent à faire ressortir les dettes à payer (salaires net et charges sociales) ainsi qu’à comptabiliser les charges déductibles pour la société.

La comptabilisation de cette fiche de paie nous donne à voir les dettes à acquitter aux différentes caisses sociales pour le mois, correspondant aux charges salariales et patronales :

- URSSAF : 1 789 €

- Retraite : 519 €

- Prévoyance et mutuelle : 125 €

- Taxe d’apprentissage et formation continue : 73,93 €

Le paiement du total de 2 509,20 € de cotisations sociales soldera la dette.

On constate également :

- Le salaire à verser au salarié : 3 367,11 €.

- La retenue à la source qui sera liquidée par la société directement : 63,81 €.

Puis, nous pouvons retenir en charges déductibles des impôts pour la société :

- Le salaire brut correspondant au salaire de base augmenté des primes et indemnités diverses : 4335 €.

- Les charges patronales, les charges salariales ayant elle étant pris en charge par le salarié (la différence entre le brut et son net) : 1561 €.

Faciliter la comptabilisation de la paie avec un logiciel de paie

Le logiciel de paie est un outil indispensable aux entreprises souhaitant internaliser la gestion des bulletins de salaire et leur comptabilité ou la déléguer à un cabinet gestionnaire de paie.

Avec un logiciel de paie en ligne tel que Silae, vous disposez d’un outil simple et intuitif pour effectuer cette dernière étape du processus de paie. Paramétré en amont par nos équipes, il vous permet d’éditer des bulletins de salaire en une minute. Vous recevez ensuite le bulletin de paie et disposez de toutes les informations nécessaires. Les montants concernant les charges sont indiqués clairement. Il ne vous reste plus qu’à les reporter sur le journal de paie sur le numéro de compte correspondant.

Pour une comptabilisation de la paie toujours plus simple, une solution d’export de données vers votre logiciel de comptabilité est possible. C’est cette fois un logiciel de comptabilité expert qu’il vous faut. Encore une fois, le gain de temps est au rendez-vous pour permettre à vos équipes de se consacrer à des tâches plus productives. De plus, cet export permet d’éviter les erreurs de saisie comptables et ainsi de sanctions de l’Administration fiscale.

Vous cherchez vous aussi des solutions pour une meilleure gestion de la paie et de sa comptabilisation ? Les conseillers TPLPaye sont à votre écoute pour échanger et déterminer, selon vos besoins, les outils les plus adaptés à votre entreprise. Et si vous souhaitez déléguer intégralement, votre comptabilité, là encore nous avons des solutions sur-mesure pour vous ! Prenez rendez-vous sans attendre pour faire des économies et simplifier le quotidien de vos équipes.