Les régimes Agirc-Arrco fusionnent au 1er janvier 2019, la caisse Arrco, absorbant le régime Agirc, réservée aux cadres depuis 1947. Pour les cadres, la fusion des régimes Agirc-Arrco entraîne la disparition de la tranche C de cotisation complémentaire retraite. Résultat, entre les bulletins cadre et non-cadres, les différentes deviennent presque inexistantes, et sur le terrain… aussi ?

Bulletin de salaire cadre et non-cadre, plus de différence à compter du 1er janvier 2019

La fusion des régimes Agirc-arrco a impacté les bulletins de paie dès le 1er janvier 2019. Ceux-ci ne comportent plus de distinction cadre/non-cadre visible (hormis la cotisation APEC encore en vigueur pour les cadres*) puisque désormais, tous les salariés bénéficient de taux de cotisations similaires.

Cette uniformisation des régimes de retraite complémentaire fait suite à l’Accord National Interprofessionnel du 30 octobre 2015. Les partenaires sociaux ont ainsi négocié dans le sens de la suppression progressive des régimes spéciaux de retraite. Principe appliqué, un euro cotisé par un français devrait valoir la même somme, quel que soit le statut du travailleur au cours de sa carrière.

Tous les salariés bénéficieraient ainsi d’un régime de retraite complémentaire identique en terme de cotisations et de droits, qu’ils aient été cadres ou non au cours de leur carrière.

Concrètement, depuis le début d’année, la valeur du point Agirc-Arrco est identique à la valeur du point Arrco. Pour la plupart des salariés (non-cadres), la fusion des régimes Agirc et Arrco n’entraîne donc pas de changement dans leur compte de points retraite.

A compter de janvier 2019 également, les cotisations retraite complémentaire sont réparties en 2 tranches (T1 et T2). Les tranches A et B du régime Arrco ainsi que la tranche C spécifique aux cadres disparaissent des bulletins de paye.

Pour mémoire, les taux de cotisations retraite complémentaire qui s’appliquent à vos salariés depuis le 1er janvier 2019 :

| Taux de cotisation | Taux de calcul des points retraite | ||

| Part salariale | Part patronale | Total | |

| Tranche 1 (salaire jusqu’au plafond de la Sécurité sociale) | |||

| 3,15 % | 4,72 % | 7,87 % | 6,2 % |

| Tranche 2 (salaire compris entre 1 et 8 fois le plafond de la Sécurité sociale) | |||

| 8,64 % | 12,95 % | 21,59 % | 17 % |

Voir aussi l’ensemble des nouveautés du bulletin de paye 2019.

Après la fusion des régimes Agirc-Arrco, quelle compensation pour les cadres ?

Les salariés cadres qui comptabilisaient jusqu’à présent des points Arrco et Agirc vont voir leurs points convertis et regroupés au sein d’un seul compte de points retraite.

Au 1er janvier 2019, les points Arrco acquis deviennent des points « Agirc-Arrco », sans conversion, puisque la valeur du point du nouveau régime unique Agirc-Arrco est identique du point Arrco.

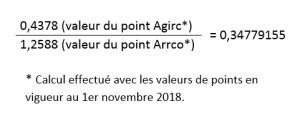

Les points Agirc en revanche vont faire l’objet d’un calcul de conversion selon une formule qui garantit une stricte équivalence des droits. Le coefficient de conversion est calculé comme suit :

Exemple de conversion de points Agirc en points Agirc-Arrco :

Pour 26 500 points Agirc : 26 500 x 0,34779155

Soit : 9 216,48 points Agirc-Arrco

A noter, la GMP (garantie minimum de points) permettant d’attribuer un minimum de points Agirc aux salariés cadres et assimilés ayant une rémunération inférieure au plafond de la sécurité sociale est supprimée.

La fusion des régimes Arrco et Agirc met-elle fin aux dispositions conventionnelles dérogatoires ?

Non, comme souvent, les conventions collectives et autres accords peuvent prévoir des dispositions plus favorables pour vos salariés.

Si ceux-ci ont été signés avant le 30 octobre 2015, les répartitions dérogatoires de cotisations peuvent être maintenues.

Un taux supérieur de calcul des points retraite adopté par votre entreprise en application au 31 décembre 2018 pourra perdurer après la fusion des régimes Agirc-Arcco, sauf en cas de versement d’une contribution de maintien de droits ou d’une indemnité de démission.

La fusion des régimes Arrco et Agirc signifie-t-elle la fin du statut cadre ?

Le point de vue d’Aude Ferrary, juriste en droit du travail pour TPLPaye :

La fusion en un seul régime de cotisations retraite complémentaire Agirc-Arrco interroge forcément le devenir du statut cadre. Non codifié par le code du travail si ce n’est que ni le montant de la rémunération ni l’affiliation à la caisse de retraite des cadres ne permettent de qualifier un travailleur cadre, celui-ci est encore associé à une reconnaissance sociale et à des avantages symboliques (assistante personnelle, place de parking nominative, etc.) qui ont, pour ces derniers, plus ou moins cours aujourd’hui.

Les organisations ont en effet depuis longtemps repensé la structuration de leur top-management et d’une entreprise à l’autre, le statut cadre ne correspond pas forcément à la même réalité.

Nombre de cadres n’encadrent pas de salariés et nombre de salariés non-cadres managent des équipes entières… Certains salariés sont très attachés à leur statut cadre, d’autres s’en méfient.

A l’heure du lean management, des organisations plus légères en mode start-up et des entreprises libérées, il appartient à chaque entreprise de repenser les règles qui lui permettent de combiner motivation et atteinte des objectifs.

Et si à ce jour la notion de cadre perdure encore (cotisation Apec, échelon défini conventionnellement), les branches vont devoir redéfinir la notion d’encadrement** pour finalement statuer sur le statut…

Pour votre équipe RH et gestion de la paie, cette évolution signifie un effort de pédagogie redoublé. Car pour vous, qu’ils soient cadres ou non, toutes les questions de vos collaborateurs doivent toujours être traitées en temps et en heure.

* Pour mémoire, la cotisation APEC s’élève au 1er janvier 2019 :

| Cotisation APEC pour les salariés cadres* | ||

| Part salariale | Part patronale | Total |

| 0,024% | 0,036% | 0,06% |

** Cf. Annexe 1 de l’accord national interprofessionnel du 30 octobre 2015 sur les retraites complémentaires.