Depuis le 1er janvier 2018, tous les employeurs doivent utiliser un nouveau modèle de bulletin de paie « clarifié », déjà obligatoire pour les employeurs d’au moins 300 salariés depuis le 1er janvier 2017. Ce bulletin de paie « nouvelle formule » a été voulu par le Gouvernement afin de le rendre plus lisible et compréhensible pour le salarié, sans pour autant alourdir sa conception pour l’employeur.

Le nouveau classement des rubriques

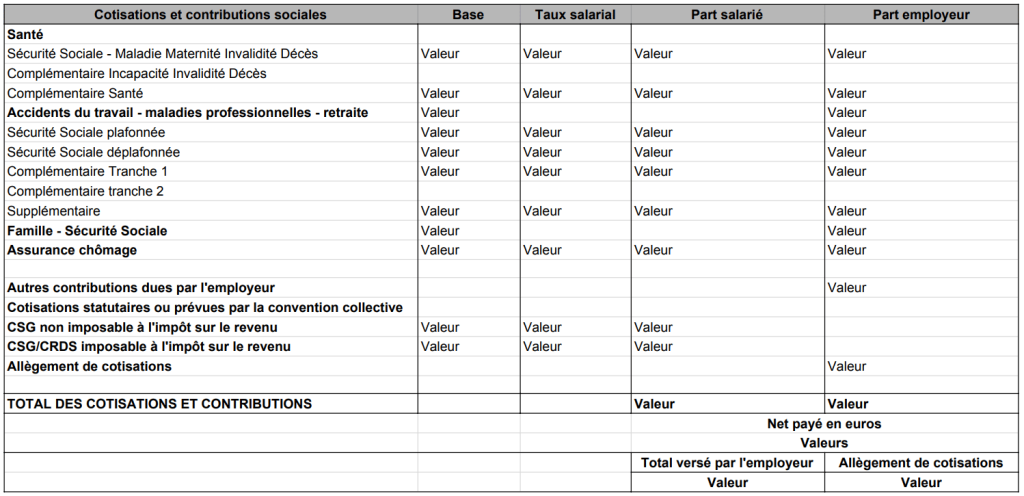

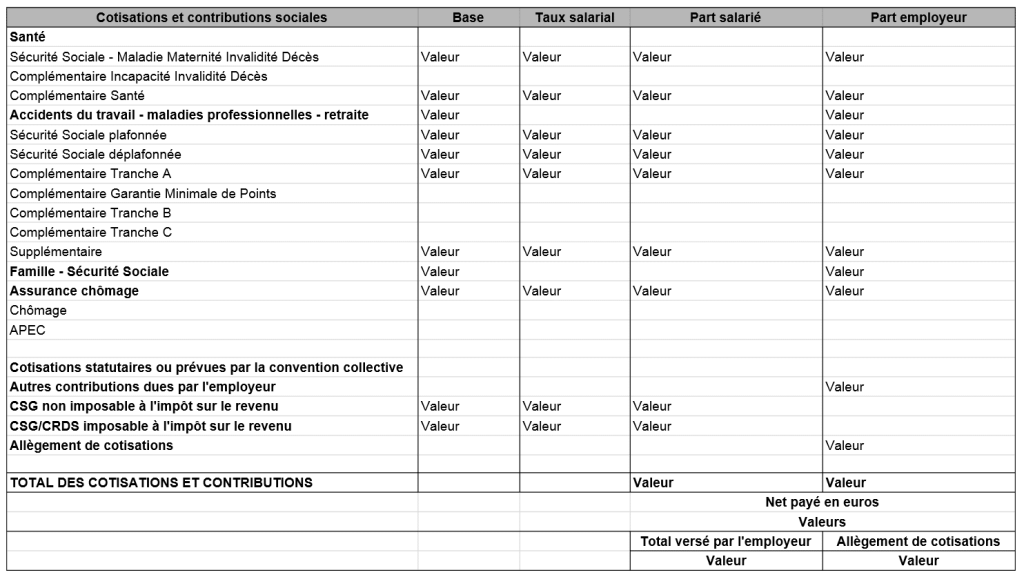

Afin d’améliorer la lisibilité du bulletin de paie, différentes rubriques et sous-rubriques sont prévues, avec des intitulés-types de cotisations.

| Rubriques | Sous-rubriques |

|---|---|

| Santé | Sécurité sociale – Maladie Maternité Invalidité Décès Complémentaire Incapacité Invalidité Décès Complémentaire santé |

| Accidents du travail / maladies professionnelles |

Row 2 col 2 content |

| Retraite | Sécurité sociale plafonnée Sécurité sociale déplafonnée Complémentaire Tranche 1 (Tranche A pour les cadres) Complémentaire Garantie minimale de points (pour les cadres) Complémentaire Tranche 2 (Tranches B et C pour les cadres) Supplémentaire |

| Famille / sécurité sociale | |

| Assurance chômage | Chômage APEC pour les cadres |

| Autres contributions dues par l’employeur | |

| Cotisations statutaires ou prévues par la convention collective |

|

| CSG non imposable à l’impôt sur le revenu | |

| CSG / CRDS imposable à l’impôt sur le revenu | |

| Allègement de cotisations | |

| Total des cotisations et contributions | |

| Net payé en euros | |

| Total versé par l’employeur / allègement de cotisations |

Notez bien !

- La rubrique « Autres contributions dues par l’employeur » concerne les contributions exclusivement patronales (versement transport, FNAL, contribution solidarité autonomie, forfait social, taxe d’apprentissage, contribution au financement des organisations syndicales…). Il s’agit d’une rubrique « fourre-tout » compilant des cotisations et contributions ayant des assiettes différentes.

- La rubrique « Cotisations statutaires ou prévues par la convention collective » est réservée à des cas très particuliers. En effet, il est peu fréquent qu’une convention collective crée une cotisation spécifique, autre que les cotisations de protection sociale complémentaire figurant déjà dans la rubrique Santé.

- Votre bulletin de paie doit aussi faire figurer :

- un lien vers la rubrique dédiée au bulletin de salaire du portail www.servicepublic.fr,

- le coût global du salaire pour l’employeur (salaire brut + contributions patronales),

- le montant total des allégements financés par l’État ayant un impact sur les cotisations sociales

Les deux nouveaux modèles de bulletins de paie

Un arrêté détermine deux modèles de présentation de bulletin de salaire (cadre et non-cadre) intégrant ces nouvelles rubriques et libellés.

Modèle salarié non cadre

Modèle salarié cadre

Alors ces bulletins, simplifiés ?

Les nouveaux modèles de bulletin de paie constituent une clarification, car ils simplifient la lecture du bulletin de paie par le salarié, mais il ne s’agit pas de simplification.

En effet, la réforme a été faite à droit constant, sans unifier les assiettes de cotisations et sans suppression de cotisations.

De plus, certaines cotisations n’étant pas détaillées, l’employeur devra fournir l’ensemble des éléments de la rubrique en cas de contrôle.